自助制作网站百度竞价排名广告定价

半导体材料是一类具备半导体性能(导电能力介于导体与绝缘体之间,电阻率约在1mΩ·cm~1GΩ·cm范围内),一般情况下导电率随温度的升高而提高。

半导体材料具有热敏性、光敏性、掺杂性等特点,是用于晶圆制造和后道封装的重要材料,被广泛应用于汽车、照明、家用电器、消费电子、信息通讯等领域的集成电路或各类半导体器件中。

同时,半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。晶圆厂必须购买设备和材料并获取相应的制程工艺才能正常运作。另一方面,三者相互制约,材料的改进常常需要设备和工艺的同步更新,才能有效避免木桶效应。

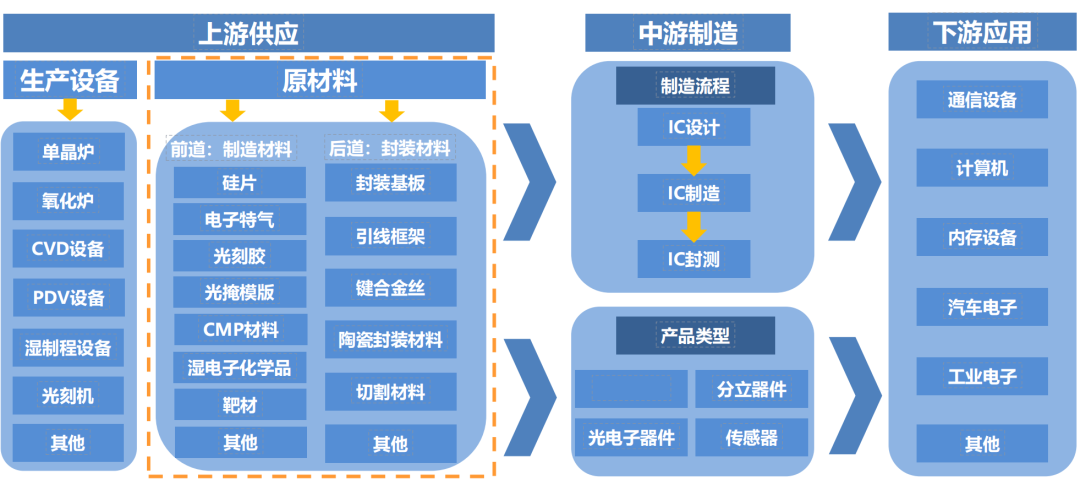

半导体材料位居产业链上游,种类繁多。芯片制造工序中各单项工艺均配套相应材料。按应用环节划分,半导体材料主要分为制造材料和封装材料。

主要制造材料包括硅片(硅基材料)、光刻胶及配套试剂、高纯试剂、电子气体、抛光材料、靶材、掩模板等;主要的封装材料包括:引线框架、封装基板、陶瓷基板、键合丝、包装材料及芯片粘接材料等。

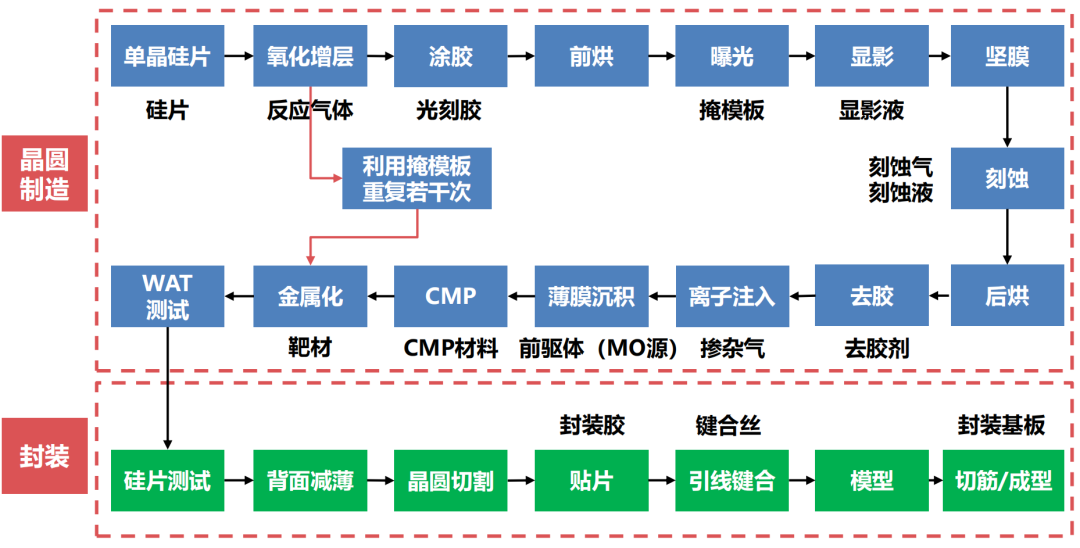

主要细分半导体材料用途及应用环节:贯穿制造和封测。

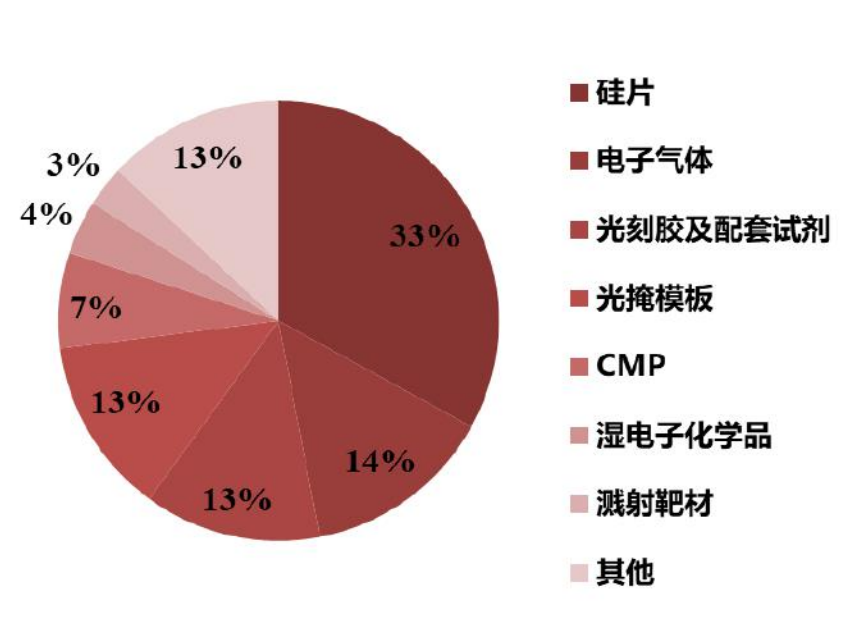

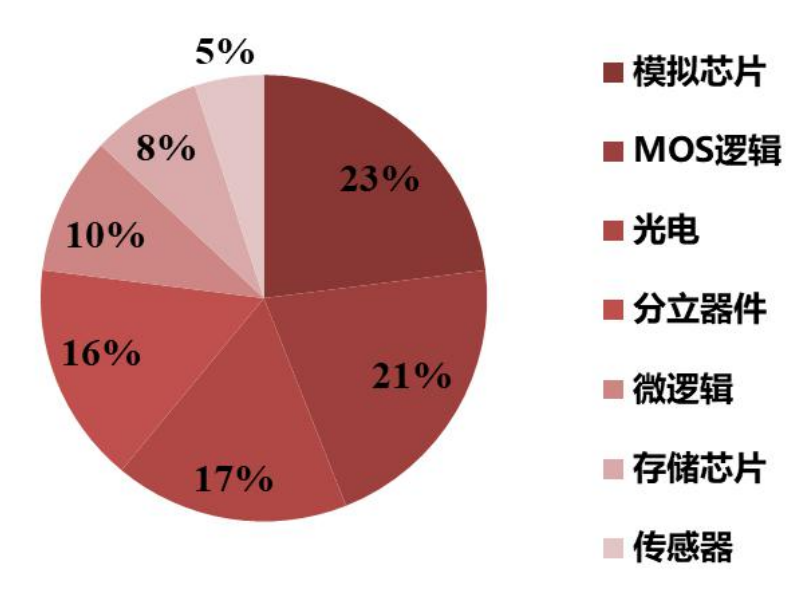

芯片制程技术升级和晶圆厂扩产潮,大力推动中国芯片出货量增加,对半导体材料的耗用量和质量提出更高要求,未来国产化率将稳步提升。半导体制造材料中,硅片占比最大(约33%),其次是气体和光刻胶及配套试剂。

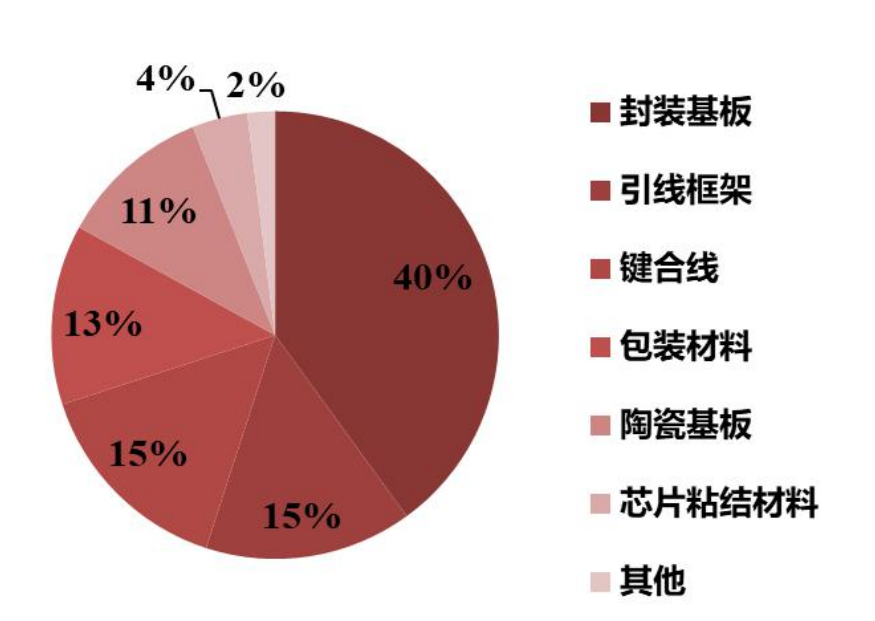

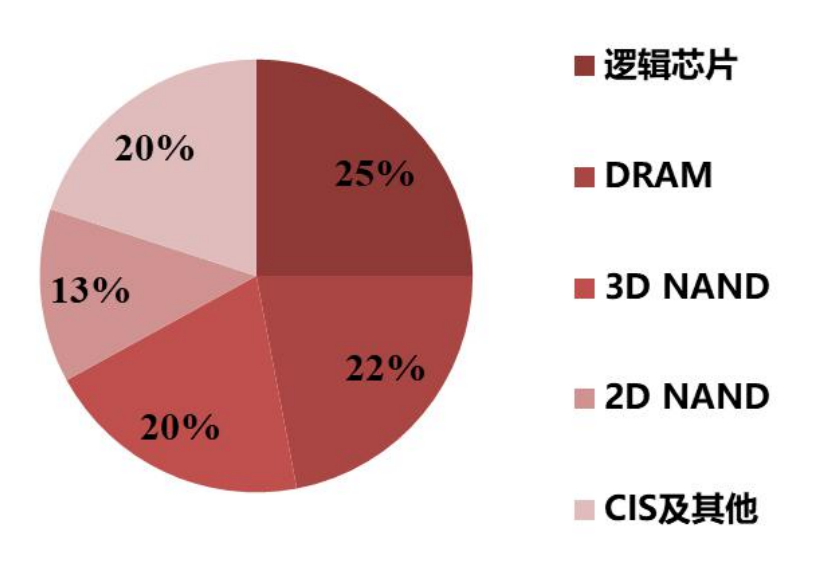

半导体封装材料中,封装基板占比最大(约40%),其次是引线框架和键合线。整体来看,各细分半导体材料市场普遍较小。

半导体材料细分行业众多,是产业链中细分领域最多的产业链环节,每一个大类材料包括几十种甚至上百种具体产品,细分子行业高达数百个。如高纯化学试剂中,常用的包括各类酸(如硫酸、盐酸、硝酸、磷酸)、碱(如氢氧化铵、氢氧化钾)、有机溶剂、氧化试剂等。结合半导体材料的行业特征,我们认为半导体材料公司应当积极寻找各材料之间共性,不断扩充品类,形成平台化布局,为客户提供一体化的解决方案。

现在全球市场主流的产品是 200mm(8寸)、300mm(12寸)直径的半导体硅片,下游芯片制造行业的设备投资也与200mm和300mm规格相匹配。300mm芯片制造对应的是90nm及以下的工艺制程,200mm芯片制造对应的是90nm以上的工艺制程。考虑到大部分8寸片产线投产时间较早,绝大多数设备已折旧完毕,因此8寸片对应的芯片成本较低,在部分领域适用8寸片的综合成本并不高于12寸片。

在高精度模拟电路、射频前端芯片、嵌入式存储器、CMOS图像传感器、高压MOS等特殊产品方面,200mm及以下芯片制造的工艺较12寸片更为成熟。所以,200mm及以下半导体硅片的需求主要来源于功率器件、电源管理器、非易失性存储器、MEMS、显示驱动芯片与指纹识别芯片等,终端应用领域主要为移动通信、汽车电子、物联网、工业电子等。

目前,300mm(12寸)半导体硅片的需求主要来源于存储芯片、图像处理芯片、通用处理器芯片、高性能FPGA与ASIC,终端应用主要为智能手机、计算机、云计算、人工智能、SSD等较为高端领域。

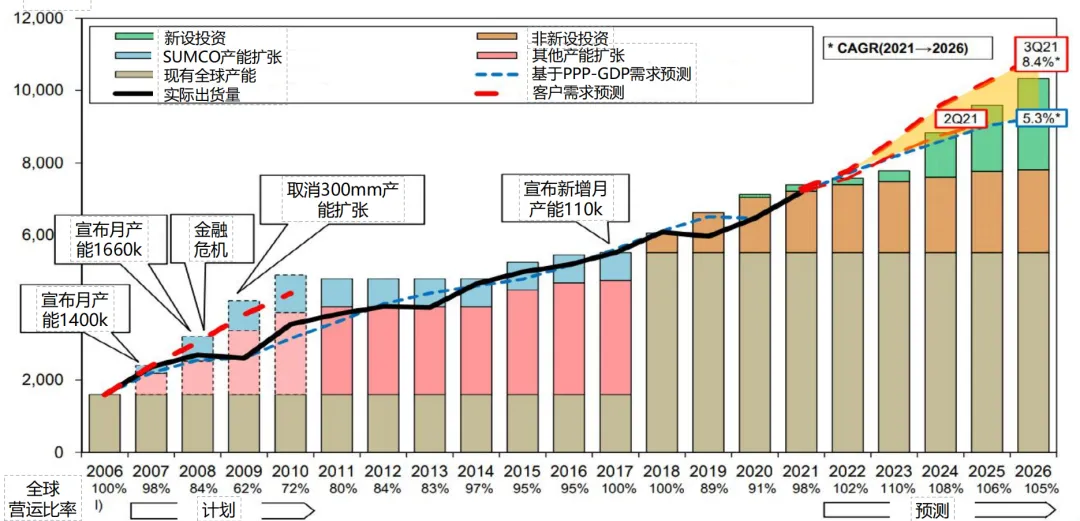

根据信越化学公告,全球半导体硅片出货量同比和环比都在增长,几乎所有硅片供应商稼动率都很高。新增12寸片需求主要来自逻辑用外延片,8寸片由于下游应用(汽车电子等)和全球经济复苏,严重短缺。

SUMCO公告显示,21Q4半导体硅片现货价持续上升,2022-2026年半导体硅片长期协议价将调涨。我们认为,全球硅片紧缺将至少持续到2023年末。

中国半导体硅片产业链涉及电子级多晶硅制造、半导体硅片制造、半导体器件制造等环节,参与主体主要类型为半导体硅片制造商,半导体全产业链一体化厂商以及多领域布局的半导体材料生产商。

目前,上游原材料领域,电子级多晶硅主要依赖进口,仅有少有的几家公司能够批量生产;中游半导体硅片制造环节,中环股份、沪硅产业、立昂微等都实现了8寸和12寸硅片的量产;下游半导体制造环节,中芯国际、华虹半导体、华润微等已经开启国产替代。

依据techcet数据,全球电子气体市场规模预计在2025年将超过80亿美元,年复合增速达到6.5%。全球电子特气市场规模预计在2025年将超过60亿美元,年复合增速7.5%左右。

电子气体国产化程度较高。国内电子气体供应商有金宏气体、华特气体、中船重工等。中船重工以三氟化氮和六氟化钨见长;金宏气体是国产特气龙头公司,提供液态二氧化碳、超纯氨等;华特气体是国内唯一通过ASML光刻气认证的企业,主要包括一些含氖特气。

在光刻胶方面,经过几十年不断的发展和进步,应用领域不断扩大,衍生出非常多的种类,根据应用领域,光刻胶可分为半导体光刻胶、平板显示光刻胶和PCB光刻胶,其技术壁垒依次降低。相应地,PCB光刻胶是目前国产替代进度最快的,LCD光刻胶替代进度相对较快,半导体光刻胶目前国产技术较国外先进技术差距最大。

-

根据化学反应机理,光刻胶可分为负性光刻胶和正性光刻胶。

-

根据原材料化学结构,光刻胶可分为光聚合型感光树脂、光分解型感光树脂、光交联型感光树脂。

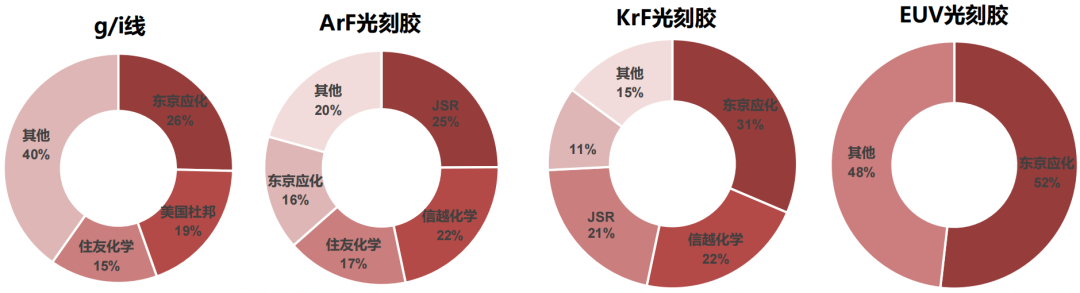

全球光刻胶竞争格局:光刻胶市场主要由日美韩公司垄断,大陆企业市占率不足10%,其中在全球半导体光刻胶市场中,日本企业牢牢占据龙头地位,至少占据60%以上。

在全球半导体光刻胶市场中,日本企业牢牢占据龙头地位。我们测算g/i线光刻胶国产化率约为20%,KrF光刻胶低于5%,ArF光刻胶几乎依靠进口。高端光刻胶国外企业长期垄断,对中国芯片制造造成卡脖子风险。

由于高端光刻胶的保质期很短(通常只有6个月左右甚至更短),一旦遇到贸易冲突或自然灾害,中国集成电路产业势必面临芯片企业短期内全面停产的严重不利局面。

掩膜版是微电子制造中光刻工艺所使用的图形母版。全球半导体用光掩膜版市场持续增长。受益于过去几年中国大陆晶圆制造的快速发展,中国大陆半导体芯片掩膜版市场规模出现快速增长的趋势

另外,光掩膜版市场集中度高,整体被国外公司所主导。Photronics、日本DNP、日本Toppan三家占据半导体掩膜版80%以上的市场份额。中国光掩膜版行业仅能满足国内中低档产品市场需求。

来源:内容来自方正证券